|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

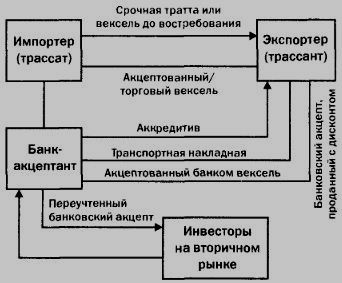

Переводной вексель/ банковский акцепт.Переводной вексель — это приказ выплатить определенную сумму его держателю либо в установленный срок (срочная тратта), либо по предъявлении (вексель до востребования). Это простой краткосрочный долговой документ типа IOU, выпускаемый для обеспечения коммерческой операции. Банковский акцепт (banker's acceptance — ВА), или банковская тратта, — это переводной вексель, выписанный коммерческим банком или принятый им. Переводной вексель, выпущенный правительством, — это казначейский вексель. В Великобритании переводной вексель по своей сути эквивалентен банковскому акцепту в США. Эти инструменты обычно применяются для финансирования торговли и выпускаются импортерами, которые принимают обязательство выплатить экспортерам из других стран определенную сумму в установленный день в будущем за полученные товары. Когда импортер признает свои обязательства по векселю к оплате, он пишет на векселе ACCEPTED (ПРИНЯТО), после чего вексель становится банковским акцептом. Нередко экспортеры получают переводные векселя из банка импортера в качестве свидетельства того, что им заплатят. Такой инструмент называется аккредитивом — это необращающийся приказ банка, на котором делается отметка при представлении экспортером всей необходимой документации, включая транспортную накладную, счета-фактуры, складские расписки и т. п. Банк импортера ставит на векселе штамп ACCEPTED, превращая вексель в банковский акцепт и принимая на себя обязательство заплатить сполна в установленный срок. Теперь экспортер может при необходимости продать банковский акцепт и получить за него наличные средства, поскольку это уже обращающийся финансовый инструмент, подтверждающий обязательство банка заплатить. На вторичном рынке банковский акцепт продается с дисконтом к номинальной стоимости, который отражает процент на денежные средства, фактически предоставленные покупателем в долг экспортеру при приобретении банковского акцепта. При погашении банковского акцепта покупатель получает его номинальную стоимость в банке экспортера. Как правило, экспортер продает банковский акцепт своему банку для улучшения параметров своего потока денежных средств, Банк, в свою очередь, может держать банковский акцепт до наступления срока или перепродать его на вторичном рынке. На приведенной далее схеме обобщенно показан процесс выпуска банковских акцептов и торговли ими.

Кто пользуется банковскими акцептамиБанки В Лондоне переводные векселя и банковские акцепты выпускаются торговыми банками или акцептными домами в течение нескольких столетий. Принимая на себя кредитный риск первоначального трассата, банк взимает определенную плату за гарантию выплаты номинальной стоимости векселя при погашении. Чем выше кредитный рейтинг банка-акцептанта, тем легче продать вексель на вторичном рынке. Банк-акцептант получает доход за счет разницы между учетной ставкой, по которой он покупает вновь выпущенный вексель у своего клиента, и более низкой учетной ставкой, по которой он продает акцептованный вексель на вторичном рынке. Большинство банковских акцептов в США выпускаются международными филиалами банков, которые наиболее активно оперируют на денежных рынках. Первоначально они предназначались для финансирования национального экспортно-импортного рынка точно так же, как и переводные векселя в Великобритании. Однако в настоящее время многие банковские акцепты, выпускаемые в США, предназначены для финансирования сделок, в которых ни импортер, ни экспортер не являются американскими организациями. |

||||||||||||

|

|

||||||||||||

Приемлемые банковские акцептыДо сих пор мы рассматривали банковские акцепты, выпускаемые под коммерческие операции, которые связаны с поставкой товаров и предоставлением услуг и, как правило, подкрепляются аккредитивами. Вместе с тем банковские акцепты также выпускаются и как не связанные с торговыми сделками кредитные инструменты, которые позволяют обойти правила и штрафные санкции центрального банка. В 60 — 70-х годах центральные банки США и Великобритании пытались сдерживать рост предложения денег путем лимитирования банковского кредитования, а не повышения процентных ставок. Если банки превышали установленные для них целевые показатели по национальным кредитам, то центральный банк налагал на них штрафные санкции. Чтобы обойти подобные ограничения, банки прибегли к следующей тактике:

В результате Банк Англии и Федеральная резервная система признали эти векселя неприемлемыми для переучета в центральном банке и связали продажу таких векселей с обязательным формированием резервов. Так что же такое приемлемый вексель? Приемлемый вексель — это банковский акцепт, который центральный банк готов купить, а его продажа не требует выполнения требований, связанных с резервом. В широком смысле приемлемый вексель — это акцепт, выпущенный с целью финансирования краткосрочных (обычно до 6 месяцев) коммерческих операций. Учетные ставки приемлемых банковских акцептов, выпущенных в США, как правило, близки к ставкам казначейских векселей. Таким образом, различие между приемлемыми и неприемлемыми банковскими акцептами очень существенно, котировки обычно даются только для приемлемых банковских акцептов.

Оценка переводных векселейРыночной стоимостью банковского акцепта является текущая стоимость цены погашения, выплачиваемой при наступлении срока. Ее можно определить по формуле 6:

где

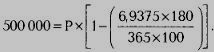

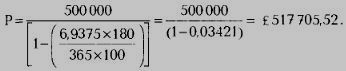

Пример 1 Представьте, что вы финансовый директор корпорации, которому необходимо привлечь J500 000 на срок 182 дня. Ваш банк предлагает банковский акцепт, характеристики которого приведены ниже. Если вы примете его, какой будет цена погашения и стоимость использования этого инструмента при наступлении срока?

Воспользуемся формулой 6:

Следовательно, цена погашения или номинал (Р) составит:

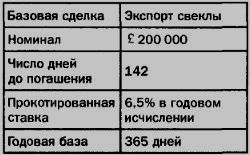

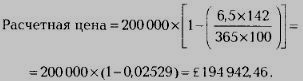

Таким образом, стоимость использования банковского акцепта равна J17 705,52. Пример 2 Какой будет расчетная цена банковского акцепта, выпущенного Barclays Bank Plc. со следующими характеристиками:

Воспользуемся формулой 6:

Другими словами, вам придется заплатить J194942,46, если вы купите этот банковский акцепт за 142 дня до наступления срока погашения. При его погашении вы получите J200000. Разница между двумя суммами — дисконт, то есть плата, которую вы получите за предоставление своих денег в кредит. |

||||||||||||

|

|

||||||||||||

|