|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

Валютно-процентные свопы на рынке.Рассмотрим более подробно некоторые моменты, касающиеся валютно-процентных свопов, а именно:

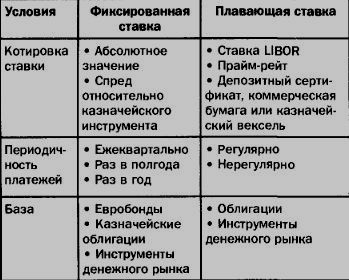

Различия между свопамиСуществует четыре основных вида различий между свопами, которые уже упоминались выше. Условия котирования На рынках, в частности американских, существуют различные подходы к определению размера процентных платежей по фиксированной и плавающей ставке, кроме того, различной может быть и периодичность выплат. В свопах применяются комбинации следующих условий.

Базовые финансовые инструментыФинансовые инструменты, используемые для исчисления своп-ставок по различным валютам, могут быть разными. Например, свопы на американские доллары обычно котируются как спред относительно соответствующего казначейского инструмента с полугодовыми купонами; свопы на немецкие марки котируются относительно годовых евробондов. В таблице указаны финансовые инструменты, используемые для основных валют, а также годовые базы для исчисления процентных платежей.

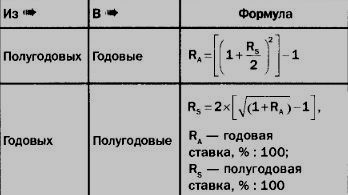

Периодичность процентных платежейДля корректного сравнения своп-ставок необходимо перевести годовые платежи в полугодовые, или наоборот. В таблице приведены формулы, позволяющие преобразовать доходность или своп-ставки.

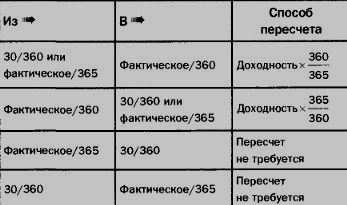

Годовая базаПри сопоставлении свопов и их оценке в некоторых случаях приходится пересчитывать своп-ставки для приведения их к одной годовой базе. Ниже перечислены способы приведения годовых баз.

Спред свопаХарактер движения процентных ставок влияет на спред свопов относительно кривых доходности правительственных финансовых инструментов-ориентиров. В ожидании падения процентных ставок у многих эмитентов инструментов с фиксированной ставкой появляется желание перейти на выплаты по плавающей ставке в обмен на получение платежей по фиксированной, поэтому спреды сужаются. В ожидании роста процентных ставок многие заемщики стремятся перейти на выплаты по фиксированной ставке, однако мало кто желает получать платежи по фиксированной ставке, поэтому спреды расширяются. Другим фактором, влияющим на спред свопов, является кредитный риск. В свопе участник рынка и маркет-мейкер несут взаимный риск. Если одна из сторон оказывается неспособной выполнить платежные обязательства, то другая сторона подвергнется нежелательному процентному риску. В валютно-процентных свопах платежи осуществляются как по фиксированной, так и по плавающей ставке, поэтому определение риска убытков следует проводить с учетом волатильности базы будущей плавающей ставки, например LIBOR. |

||||||||||||

|

|

||||||||||||

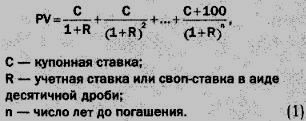

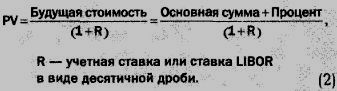

Оценка своповСвоп-ставки являются индикатором текущего значения форвардных процентных ставок. Фиксированная своп-ставка— это средняя величина плавающей ставки за весь период действия контракта, устанавливаемая соглашениями о будущей процентной ставке. Рассмотрим 5-летний валютно-процентный своп с фиксированной/плавающей ставкой, в котором корпорация XYZ и банк ABC обменивают $100 млн на DM 170 млн по спот-курсу USD/DEM = 1,7000. Каждые 6 месяцев XYZ выплачивает банку ABC фиксированную ставку 6% в марках, а АВС выплачивает корпорации XYZ плавающую ставку LIBOR в долларах. Спот-курс для свопа установлен на 1 июня, поэтому первый платеж должен быть осуществлен 1 декабря. Размер причитающегося на 1 декабря процентного платежа известен уже 1 июня. Возникает вопрос, почему? Да потому, что ставка LIBOR фиксируется 1 июня для плавающего платежа, который должен быть произведен через 6 месяцев. Ставка LIBOR для следующего платежа фиксируется 1 декабря, а затем через каждые полгода на протяжении всех пяти лет вплоть до последнего платежа. В целях оценки этот своп с фиксированной/ плавающей ставкой можно рассматривать как серию купонных платежей по воображаемой простой облигации на стороне фиксированного процента против серии платежей по воображаемой или синтетической облигации с плавающей ставкой (FRN) на стороне плавающего процента. Текущую стоимость фиксированной стороны можно рассчитать на основе формулы определения стоимости простой облигации. Для облигации с годовым купоном это формула 1:

Текущая стоимость для стороны плавающего процента можно рассчитать, используя зависимость между текущей и будущей стоимостью инструмента, по формуле 2:

Оценка на основе кривой спот-ставокКривая доходности при погашении (YTM) для облигаций — это просто график зависимости значений YTM от срока. К сожалению, такой подход чрезмерно упрощает ситуацию, поэтому правильнее будет использовать график зависимости спот-ставок от срока. Спот-ставка — это измеритель YTM финансового инструмента в любой момент времени, который учитывает различные рыночные факторы. График «спот-ставка — срок» называют кривой спот-ставок или кривой доходности нулевого купона, поскольку спот-ставка по инструменту эквивалентна доходности инструмента без купонных выплат, то есть инструмента с нулевым купоном. Это означает, что спот-ставки серии инструментов с нулевыми купонами и различными сроками можно сравнить напрямую. Нулевой купон можно рассматривать как кривую дисконтирования для больших сроков. Кривые отражают зависимость между доходностью инструмента и сроком его действия, измеряемым обычно в годах. В зависимости от формы кривая может быть:

Положительная кривая доходности

Отрицательная или обратная кривая доходности

Формы «теоретических» кривых доходности показаны ниже, однако на практике они могут не быть столь идеальными!

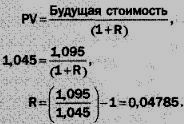

Кривые доходности позволяют идентифицировать различия финансовых инструментов со сходными кредитными характеристиками, например процентного свопа и казначейской облигации с одинаковыми сроками. Трейдеры могут сравнить спреды разных инструментов по отношению к кривой спот-ставок и, таким образом, определить, дешевые они или дорогие. Из двух инструментов с одинаковыми кредитными характеристиками и сроками более дешевым будет тот, у которого спред шире. Так как же оценивается своп? Приведенный далее простой пример оценки валютно-процентного свопа со сроком погашения 1 год наглядно демонстрирует суть процесса. Пример: валютно-процентный своп с фиксированной/плавающей ставкой Банк ABC определяет ставки по валютно-процентному свопу со сроком погашения 1 год, в котором он платит фиксированную ставку, а получает платежи по плавающей 6-месячной ставке LIBOR. Плавающие ставки уже известны из кривой LIBOR, спрашивается, какую ставку следует установить на фиксированной стороне свопа? Прибыльность свопа является нулевой, если чистая текущая стоимость двух платежей по 6-месячной плавающей ставке равна процентным платежам по фиксированной ставке. Величина ставки LIBOR на начало действия свопа известна и составляет 9%. Величину второй 6-месячной ставки LIBOR можно определить по кривой ставок LIBOR.

Доход на один вложенный доллар по ставке LIBOR, равной 9,00%, за 6 месяцев составит $0,045, поэтому через 6 месяцев стоимость инвестированного доллара будет равна $1,045. 12-месячная ставка LIBOR в нашем случае — 9,50%. Какой должна быть вторая 6-месячная ставка LIBOR, чтобы превратить вложенные $1,045 в $1,095? Для расчета воспользуемся формулой 2:

Таким образом, ставка для 6-месячного периода составляет 2 х 0,04785 = 9,57%. Это величина ожидаемой 6-месячной ставки через 6 месяцев, полученная на основе кривой доходности. Иными словами, $1,045, инвестированные на полгода под 9,57%, дадут $1,095. Итак, плавающие ставки для двух платежей составляют соответственно 9,00 и 9,57%. Теперь на основе этих ставок можно определить размер фиксированной ставки, для чего нужно уравнять платежи по обеим сторонам, то есть привести их к уровню безубыточности. Дисконтируем процентные платежи до текущей стоимости. Предположим, что условная

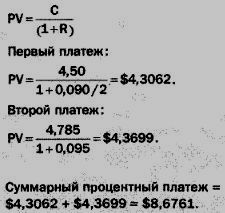

основная сумма свопа составляет $100. Рассчитаем текущую стоимость первого платежа по плавающей ставке, используя формулу 1 и кривую доходности для 6-месячной ставки LIBOR.

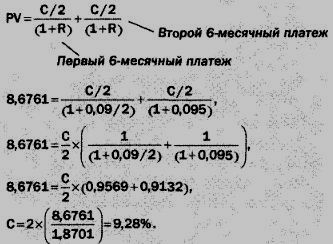

Получив текущую стоимость потока наличности, найдем теперь величину фиксированной ставки с помощью той же формулы 1. Если С — фиксированная ставка, то

Это означает, что фиксированная ставка в 9,28% дает такой же доход, как и плавающая ставка в 9,00 и 9,57% по двум 6-месячным периодам. Определенное нами значение является расчетной своп-ставкой. С тем чтобы обеспечить себе прибыль, банк предлагает более низкую своп-ставку. При таком подходе к оценке свопа результаты зависят от ставки, по которой осуществляется дисконтирование потока наличности. В нашем примере для определения доходности нулевого купона применялась спот-ставка, однако для периода между первой и второй купонной датой может быть использована и форвардная ставка. |

||||||||||||

|

|

||||||||||||

|