Kороткая продажа фьючерсов фондовых индексов

Я уже рассказывал о своем отвращении к короткой продаже на фондовом рынке. Но торговля исключительно па длинной стороне не повредила моей результативности даже во время медвежьих стадий рынка. Впрочем, иногда, я встаю в шорт по фьючерсам на фондовые индексы. Лишь в конце 1994 г. мне встретилась, наконец, модель короткой торговли, с которой я почувствовал себя спокойно. Однако в то время мы вошли в один из самых диких бычьих циклов, когда-либо случавшихся на фондовом рынке. Поэтому после 95-го эта модель короткой продажи появляется нечасто.

Моя модель короткой продажи предусматривает, что где-то между 9:00 и 9:45 утра фьючерсы устанавливают новые внутридневные минимумы. Затем они какое-то время "висят" в районе минимумов, почти не отскакивая вверх. Я жду появления еще более низких минимумов, также почти без отскоков вверх от новых минимумов. Ключ к расшифровке этой модели — повышение индекса индикатора тренда в течение всего этого периода постепенного снижения цен. Причем он должен находиться, по крайней мере, на уровне 0,95 или выше. Индикатор тренда со значениями ниже 0,90 отрицает рассмотрение данной модели короткой продажи.

|

|

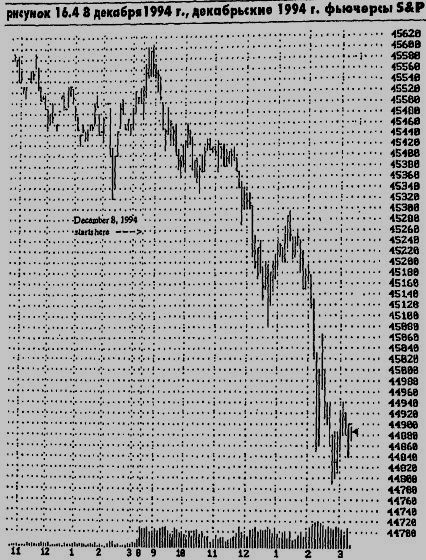

Рисунок 16.4, на котором отображен день 8 декабря 1994 г., пример моей любимой модели короткой продажи, В этот день фьючерсы начали производить новые минимумы в районе 9:20 утра. Обратите внимание, после создания новых минимумов не было практически никакой верхненаправленной коррекции. Напротив, цены топтались вокруг минимумов, а затем продолжали делать новые, еще более низкие минимумы. В тот конкретный день я открылся на короткой стороне, потому что индикатор тренда превышал 1,00. Если бы индикатор тренда находился ниже 0,90, я о короткой продаже и думать бы не стал.

Далее

Вернуться к оглавлению

|