|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

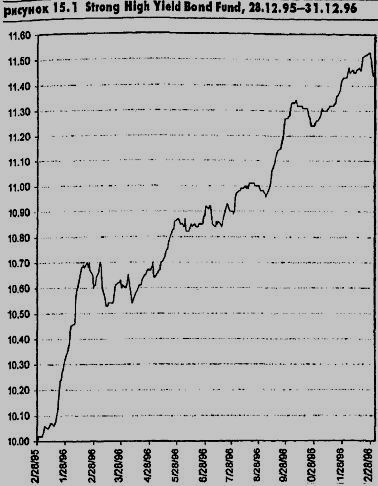

Глава 15. Торговля фондами бросовых облигацийФонды бросовых облигаций (junk bond funds) — моя единственная настоящая любовь на финансовой арене, но даже таких слов недостаточно, чтобы выразить все мое восхищение этим классом активов. Как часто бывает, первые впечатления и опыт могут оставить в душе неизгладимый след. Для меня бросовые облигации — определенно любовь с первого взгляда. Мой первый набег на фонды, работающие с бросовыми облигациями, состоялся в январе 1991 г. Это было почти безостановочное движение вверх, и я сделал более 30 процентов прибыли. Постоянство тренда в фондах бросовых облигаций на протяжении 90-х годов оставалось неизменным. Они идут или прямо вверх, или прямо вниз. Нет другого класса активов, позволяющего мне так полно использовать закупку по нарастающей, как этому учили Ливермор и Дарвас. Рисунок 15.1, на котором показано поведение цен Strong High Yield Bond Fund в течение 1996 г., показательный пример сильного постоянства тренда в бросовых фондах. В тот год фонд "Стронга" вырос более чем на 26 процентов (прирост капитала + дивиденды). При этом коррекция от любого ценового максимума в течение года не достигала 2 процентов.

Термин бросовый, или мусорный (Junk) отпугивает от этого класса активов многих потенциальных инвесторов. Некоторые не знают, что компании, выпускающие бросовые облигации, — это известные фирмы — "Энн Тейлор сторз", "Ю-Эс хоум", "Плэйтекс энтерпразис", "Кей-март", "Киблер фудз", "Норт-уэст эрлайнз", "Оуэнс Ил-линой" и "Трикон", владеющий "Пицца хат", "Тако белл" и "Кентакки фрайд чикен". Многие крупнейшие казино Лас-Вегаса, национальные сети продовольственных магазинов и компании кабельного телевидения также эмитенты бросовых облигаций. Бросовые облигации — облигации с более низким инвестиционным рейтингом — относятся к классу "ВВ" или ниже согласно оценке Standard & Poor's, и "Ва" или ниже по оценке Moody's. Бросовые облигации имеют более низкий кредитный рейтинг, потому что существует некоторое сомнение относительно способности эмитента выплачивать проценты по обязательствам до срока платежа и возмещения основного долга при наступлении срока платежа. Поскольку эти облигации с низким инвестиционным рейтингом, возможные неплатежи компенсируются более щедрыми доходами. В этом и состоит очарование бросовых облигаций и фондов бросовых облигаций — в высоких доходах. Когда в 91-м я впервые начал торговать фондами бросовых облигаций, их доходность составляла 16—17 процентов. В октябре 98-го они приносили прибыль более чем в 11 процентов годовых. В конце 90-х годов средняя доходность фондов бросовых облигаций оставалась в районе 9 процентов. |

||||||||||||

|

|

||||||||||||

|

До 80-х годов термин бросовая или высокодоходная облигация использовался для характеристики облигаций компаний, испытывающих внезапные финансовые трудности. Такие компании могли вот-вот обанкротиться или, наоборот, избежать банкротства. На протяжении 80-х годов создан новый вид бросовых облигаций. Они использовались, чтобы финансировать слияния компаний. В середине и конце 80-х бросовые облигации пышно расцвели, и многие институциональные инвесторы, привлеченные доходами в 400 базисных пунктов по 10-летним казначейским облигациям, перетекли в бросовые облигации. Но в 1989-90-м годах рынок бросовых облигаций потерял почву под ногами. Разрыв между бросовыми и казначейскими облигациями расширился более чем до 1.000 базисных пунктов. По ряду причин в 1989—90-х годах произошло ужасающее падение бросовых облигаций. Над рынком навис серьезный кризис ликвидности, начавшийся с ухода "Дрексел Бёрнэм Лэмберт", главного маркет-мейкера в секторе бросовых облигаций, позже полностью обанкротившегося. Это побудило индивидуальных вкладчиков уходить с рынка фондов бросовых облигаций, вынуждая управляющих фондами продавать на рынке и без того уже неликвидном. Более того, правительственные регулирующие органы приказали сберегательным и банковским учреждениям избавиться от всех имеющихся у них бросовых облигаций. Наконец, дефолтные ставки этих облигаций достигли почти 6 процентов в 89-м и 9 процентов в 90-м. Это намного выше исторической нормы в 3 процента. Дефолт — это ситуация, когда эмитент бросовых облигаций терпит банкротство и неспособен выполнить обязательства по облигациям. Многие из дефолтов в течение этого периода были вызваны чрезмерным предложением бросовых облигаций, используемых при слияниях и приобретениях компаний. То, что многие считают крахом фондов бросовых облигаций в 1989—90-х годах, в действительности имело намного меньшее значение. Средний фонд бросовых облигаций потерял всего лишь 0,48 процента в 1989 г. и 9,96 процента в 1990 г. Хорошим это не назовешь, но и до краха тоже далеко. А многие грамотно управляемые бросовые фонды пережили 1990 год гораздо лучше. INVESCO's High Yield Fund потерял в 90-м только 4,6 процента, а Vanguard High Yield Fund ушел вниз на 5,8 процента. Снижение 1989 и 1990 гг. смыло многие излишки на рынке бросовых облигаций и проложило путь к захватывающим прибылям в течение оставшейся части десятилетия. Фонды бросовых облигаций принесли потрясающую прибыль в 36,58 процента в 91-м, 17,39 процента в 92-м и 18,84 процента в 93-м; 94-й был плохим годом для всех долговых фондов, и бросовые фонды понизились на 3,71 процента. Но затем последовали три года подряд звездных прибылей (1995—98), когда бросовые фонды приносили в среднем 15 процентов годовых. Еще один год, вроде 94-го, имел место в 98-м, и бросовые выросли только на 0,47 процента. По состоянию на апрель 99-го, они снова включились в гонку, повысившись к настоящему времени почти на 6 процентов годовых. Что же такого особенного в этих прибылях? Все дело в рисках, на которые вы идете, а в случае бросовых облигаций рисковать приходится совсем немного. Инвестиционный стратег Лиа Модильяни — и ее дед — Нобелевский лауреат Франко Модильяни — изобрели метод оценки, названный "M-squared", обеспечивающий сравнение прибыльности различных классов активов с поправкой на риск, таких как фонды роста, фонды с малой капитализацией, фонды индекса 500 и фонды бросовых облигаций. Они нашли, что в 90-х фонды бросовых облигаций обеспечивали лучшую прибыльность с поправкой на риск среди всех классов активов. Недавно я видел некоторые долговременные прибыли, подтверждающие исследование Лиа и Франко Модильяни. С 1980 по 1997 годы S&P принес 17,13 процента с годовой волатильностью 17,24 процента. Фонды бросовых облигаций за тот же самый период времени принесли 13,71 процента, но с годовой волатильностью только в 9,19 процента. Из-за их исторической тенденции к достижению большей прибыли с меньшим риском я часто использую фонды бросовых облигаций как замену наличных и денежных рыночных фондов. Мои прибыли от торговли фондами бросовых облигаций с 91-го по 97-й годы были немного выше 19 процентов. Это примерно равно прибылям S&P за тот же период времени. При вложении капитала или торговле фондами бросовых облигаций необходимо учитывать четыре фактора: кризисные опасения, ставки дефолта, финансовые потоки и разрыв между бросовыми облигациями и 10-летними казначейскими облигациями. Все эти четыре фактора взаимосвязаны. Самую большую угрозу фондам бросовых облигаций представляет ожидание спада. Спад — настоящее пугало рынка бросовых облигаций. Дело в том, что спады приносят снижения корпоративной прибыли, не позволяя компаниям с более низкими оценками кредитоспособности осуществлять платежи по их задолженности. Эта неспособность расплачиваться по долгам поднимает дефолтные ставки среди эмитентов фондов бросовых облигаций. Когда инвесторы ощущают спад и рост дефолтных ставок, они начинают ликвидировать свои запасы бросовых облигаций. Весьма важный фактор, воздействующий на цены фондов бросовых облигаций, — притоки и оттоки капитала. Процентная: доля всей вселенной бросовых облигаций, вложенная в сами фонды бросовых облигаций, гораздо выше, чем процентная доля акций, находящихся во владении взаимных фондов. Поэтому действия управляющих фондами бросовых облигаций в ответ на объемные вливания и изъятия средств инвесторами часто увеличивают степень риска и меняют направление событий на рынке бросовых облигаций. Объемные вливания в фонды бросовых облигаций добавляют ликвидности всему рынку бросовых облигаций, поскольку менеджеры агрессивно их покупают, чтобы добавить к своим портфелям. Однако крупные изъятия могут вынудить тех же самых менеджеров распродавать часть своих портфелей, чтобы собрать деньги на выплаты. Таким образом, у фондов бросовых облигаций все сводится к ликвидности. Притоки средств увеличивают ликвидность, а оттоки — уменьшают. Из тысяч бросовых облигаций активно торгуются лишь приблизительно 100. Во времена больших оттоков средств, когда мусором никто не интересуется, вселенная активно торгующихся бросовых облигаций может сократиться всего лишь до 20 или 30 выпусков. Во время кризисов вроде первой недели октября 98-го рынок активно торгующихся бросовых облигаций способен сузиться даже до 10 выпусков. В течение того кризисного периода бросовый рынок практически бездействовал. Это главная причина, по которой 15 октября Федеральная резервная система вмешалась и понизила учетную ставку. Обычной мерой оценки бросовых облигаций является их разрыв с 10-летними казначейскими облигациями. Однако меня больше интересует моментум фондов бросовых облигаций, а не модели оценки. Я вспоминаю, как в течение 1996—97-го многие эксперты утверждали, что бросовые облигации были переоценены, потому что сузился их разрыв с казначейскими облигациями. Однако все это время мусор продолжал повышаться в цене. Мне повезло, что мое приобщение к торговле фондами бросовых облигаций произошло во время одного из самых больших экономических подъемов в истории. В такие периоды мусор процветает. И если расценивать 10-процентное снижение на рынке бросовых облигаций в августе-сентябре 1998 года как некий симптом, то фонды бросовых облигаций могут обернуться настоящей катастрофой, когда мы войдем в наш следующий спад. Но, как вы увидите ниже, мусор всегда предупреждает о своем снижении заранее. |

||||||||||||

|

|

||||||||||||

|