|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

10.2. Игра по новостям.Она построена на основе рабочей гипотезы о том, как рынок отреагирует на некоторую значимую информацию. Это напоминает изучение рефлексов у животного, раздражаемого какими-то внешними стимулами: звонок перед кормлением вызывает слюноотделение, а угрожающий жест — поджимание хвоста. Вспомним, как один из героев Аркадия Райкина сетовал на нервных людей: "Им плюнешь в морду, а они драться лезут". Это одна реакция на внешний стимул. Возможен и другой ответ — человек утрется и скажет: "Божья роса". Кроме того, все течет. Постоянно преобразуется и рынок, меняясь в своих реакциях. Поэтому каждому трейдеру придется самому провести серию наблюдений по изучению "рефлексов" рынка, с тем чтобы уяснить его повадки и вывести новостные признаки, которые наиболее вероятным образом воздействуют на динамику и уровень цен. Поэтому, прежде всего мы попытаемся дать наиболее полный перечень позиций для такого наблюдения и способ организации практических действий трейдера. Вновь проходим три известные нам ступени. A. Вырабатываем перечень индикаторов, обнародование данных по которым производит неизгладимое впечатление на психологическое состояние рынка. Б. Определяем варианты возможных изменений по позициям составленного перечня, а также наиболее вероятную реакцию рынка на каждый возможный вариант. B. Устанавливаем принципиальную схему принятия решений. Рассмотрим эти позиции более подробно. Позиция А. Как правило, программное обеспечение рабочего места трейдера позволяет оперативно получать сведения обо всех интересующих трейдеров новостях макроэкономического, политического, климатического и прочего характера, которые могут влиять на движение цен. В самом общем виде в качестве наиболее действенных макроэкономических параметров выделяются в первую очередь следующие:

Кроме того, можно учитывать новости и по следующим категориям:

Этот список при желании каждый трейдер может продолжить в зависимости от результатов собственных наблюдений. Позиция Б. Наиболее вероятные реакции рынка по пунктам представленного выше перечня должны быть обязательно соотнесены с оценками ожиданий рынка. Как ранее подчеркивалось, наиболее живо рынок реагирует на всякого рода новости только тогда, когда они противоречат ожиданиям. Возникает испуг ("к чему бы это?"), и рынок начинает лихорадить. После проведения аналитической работы получится таблица из четырех элементов, объединенных причинно-следственной связью:

Такая таблица и будет служить основанием для принятия решений об открытии позиции. Но для этого необходимо выработать схему принятия решений. Позиция В. Схему принятия решений целесообразно увязывать со степенью готовности трейдера к действиям. Можно пользоваться тремя ступенями готовности, известными из практики спортивных состязаний:

При "срабатывании" индикаторов первой ступени трейдер откладывает менее важные дела в сторону и следит за дальнейшим развитием событий. Вторая ступень приводит трейдера в состояние полной "боевой" готовности с детальным планированием:

Признаки третьей ступени должны приводить либо к команде "Отбой!", если для этого неожиданно возникли какие-то серьезные основания, либо к конкретным действиям по открытию одной или нескольких позиций. Каких-то законченных рецептов успеха игры по новостям нет — каждый вырабатывает их для себя сам. Но при любом подходе к новостям следует быть всегда готовым к "неадекватной" реакции рынка на новости, вопреки, казалось бы, всякой логике и железобетонным обоснованиям со стороны ведущих экспертов. Потому что рынок следует своим соображениям, которые не всегда совпадают с мнениями специалистов-наблюдателей. Примеры тому в достаточном числе приведены во многих учебных пособиях. Но простая истина: "рынок всегда прав особенно" хорошо иллюстрируется в одном из несомненно лучших финансовых бестселлеров 80-х годов — в работе Greider. Этот автор великолепно показывает, насколько рынок бывает непокорен и неподвластен любым попыткам экспертов загнать его в прокрустово ложе здравого смысла и насколько сложно заранее достоверно определить, какое из множества возможных логических умопостроений возобладает на рынке в конкретном случае. По мере приобретения собственного опыта набивания шишек каждый начинающий трейдер, практикующий игру по новостям, если он желает при этом выжить, обязательно выработает в себе "чуткость и внимательность" к капризам рынка. Однако, несмотря на всевозможные трудности, игроку необходимо строго придерживаться системы в принятии торговых решений, ибо только с помощью порядка можно побить хаос. Приведем пример методики условной игры по какому-то одному индикатору. Пусть это будут, допустим, "высказывания министра финансов интересующей страны в отношении оценки курса национальной валюты против доллара". Тогда варианты изменений индикатора могут быть следующими.

Принятие решений запланируем только по 1-й и 2-й позициям. Уточним, что четкой можно считать позицию, которая выражается различным, но не допускающим двойной интерпретации образом: от "Нам выгоден рост/падение..." (т.е. государство заинтересовано в текущем росте/падении национальной валюты) до "Мы не делаем трагедии из роста/падения..." (т.е. государство дает сигнал, что не будет противодействовать текущей тенденции к росту/падению национальной валюты). Интересующие изменения по параметру "ожидания рынка":

|

||||||||||||

|

|

||||||||||||

|

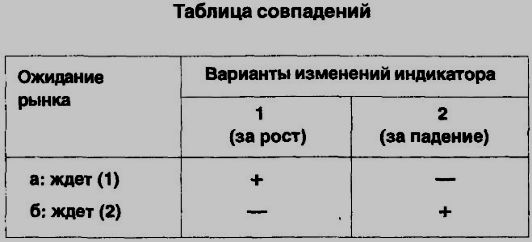

Как правило, накануне свершения события сведения о текущих ожиданиях рынка можно почерпнуть из оживленных комментариев различных специалистов. Результаты анализа трейдером ожиданий рынка станут главным критерием при принятии управленческого решения. Составляем таблицу совпадений "индикатор — ожидания".

Здесь "+" означает совпадение ожиданий рынка; " — " означает несовпадение (возможно подразделение разной степени: от "неприятного удивления" до "шока"). Тогда система принятия решений может выглядеть так:

Все прочие варианты игнорируются. Практическая схема действий. Готовность "Внимание!" наступает, когда появляется сообщение об ожидаемом выступлении, пресс-конференции или других мероприятиях; где принимает участие нужный государственный деятель. "Готовсь!" — после окончательного подтверждения времени выступления и примерно за несколько часов до события (анализируются технические параметры рынка, делаются прикидки сценариев развития событий, определяются границы возможных потерь и прибыли). "Пошел!" — при условии срабатывания сигнала (по таблице) на открытие торговой позиции в расчетном направлении. Эффективность воздействия данного вида новостей на рынок можно было наблюдать, в частности, летом 1996 года в секторе USD/JPY. В какой-то момент (после довольно продолжительного роста курса доллара) иена приостановила свое падение и застыла в нерешительности. Регулярно поступавшие новости приносили оценки экспертов-фундаменталистов, которые — редкий случай — почти единодушно утверждали, что японская валюта "исчерпала потенциал потери стоимости и готова вот-вот начать мощный откат на повышение". Этот тезис подтверждали и специалисты теханализа: многие признаки и индикаторы говорили, что такое изменение неизбежно. Однако эту идиллию единомыслия испортило неожиданное заявление министра финансов Японии, который выразился в том плане, что ничего страшного не произойдет, если падение курса иены продолжится "еще немного". Нужно было видеть, как буквально через 5 секунд после этого курс доллара против иены начал взлетать вверх. "Немного" составило более 40 пунктов. Пример движения рынка, живущего по новостям Для того чтобы читатель получил более живое представление о том, чем "дышит" рынок, ожидающий новостей, какова психология игроков, что происходит между событиями и во время их появления, рассмотрим трехнедельный период по сегменту USD/JPY, сопроводив это необходимыми комментариями и пояснениями. Итак, начиная с 5 июля 1996 года последуем за хронологией событий в течение нескольких недель по графикам 6—9 на секторе USD/JPY. Данный период времени интересен, в частности, тем, что это был канун выборов в США и России, что позволило получить более широкое представление о действенности некоторых новостных факторов. Подчеркнем также, что время на графиках обозначено московское, цены — по Bid. Некоторые незначительные события опущены, а другие приведены в форме, удобной для иллюстративного рассмотрения в целях учебного пособия. Но главная линия и существо происходящего адекватно сохранены. До 5 июля в течение двух месяцев на рынке наблюдался устойчивый рост курса доллара (the steeping trend). В целом за май — июнь курс взлетел с отметки 103,80 (29 апреля) до почти 110,45 (4 июля) иены за один доллар (665 пунктов!). 5 июля случилась неожиданность: опубликованные данные об уровне безработицы в США по состоянию на июнь показали такое повышение спроса на рабочую силу, какого рынок никак не предполагал. В частности, почасовая оплата труда выросла на 9 центов (0,8%), чего вообще еще никогда не было (the highest ever monthly increase). А уровень безработицы упал до 5,3%, что стало рекордом за последние 6 лет (the lowest level since 1990). Особенно обращало на себя внимание стремительное увеличение зарплаты. Дело в том, что согласно подходу, на который ориентируется Федеральная резервная система США (US Federal Reserve System), 75% инфляционного давления на экономику происходит именно за счет увеличения фонда зарплаты (поскольку денежная масса в обороте увеличивается). Рынок "сообразил", что грозит "перегрев" экономики и ФРС должна принять контрмеры. Главный рычаг — это изменение учетной ставки, которую нужно поднимать. Это значит, что доллар станет дороже. Тогда понятно, что его лучше купить сейчас, пока его цена еще ниже той, какая будет. В результате действия этой логики 5 июля доллар достиг по иене высоты 111,05, проскочив за этот день 75 пунктов. В понедельник 8 июля торги возобновились на "бычьих" сентиментах. Masayoshi Kurokawa, глава дилингового подразделения американского банка First National Bank of Chicago, предсказывал рост доллара к концу недели, т.е. к 12 июля, аж до 112,50 (прогноз не оправдался; а другое его предсказание — рост к сентябрю до 115 иен за доллар — исполнилось лишь в ноябре). Выражением таких ожиданий рынка явилось и то, что, по свидетельству дилера одного из германских банков, на ценовом отрезке между 111,30 и 111,60 "выставлена целая группа лимит-ордеров на покупку доллара через каждые 10 пунктов". Иначе говоря, в случаях достижения уровней 111,30, 111,40, 111,50 и 111,60 каждый раз автоматически производились бы операции по покупке доллара, способствуя сохранению тенденции к дальнейшему росту. Но рынок — это такая штука, что если там кому-то одному хорошо, то другому обязательно будет не очень. Дурно стало бирже. "Это не та макроэкономическая новость, какую наш рынок хотел бы услышать", — комментировали последние данные по сокращению уровня безработицы и повышению фонда оплаты труда специалисты по сектору ценных бумаг. И действительно, в связи с повышением спроса на доллар первым болезненно отреагировал рынок государственных ценных бумаг Казначейства США (Treasury bonds & notes: 30-year, 10-year, 2-year). Их, естественно, стали продавать (и рыночная стоимость заметно упала), чтобы получить на руки дорожающую американскую валюту. Затронутым оказался и рынок корпоративных бумаг (акции), потому что меры по подавлению инфляции производят на экономику депрессивный эффект со всеми вытекающими неприятными последствиями для бизнеса. Из-за "страха неотвратимого повышения учетной ставки" ожидалось и общее падение индекса Доу-Джонса, причем не менее чем на 75 пунктов. Craig Coats, трейдер из компании Prudential Securities, охарактеризовал поведение данного сектора рынка как "реакцию, подобную рефлекторному движению ноги после удара невропатолога молоточком по коленной чашечке". Иначе говоря, возникло инстинктивное защитное движение игроков, направленное на изъятие своего капитала, вложенного в какие-то активы, которые до этого представлялись более прибыльными. Держать средства в долларах стало более выгодным. В силу известной лидирующей роли американской валюты в международных расчетах эмоциональная волна опасений разного рода прокатилась по финансовым рынкам всего мира. Поэтому важнейшим событием до августа стало ожидание заседания Федерального комитета по операциям на открытом рынке США (Federal Open Market Committee), запланированного на 20-е: ФРС мог бы принять и утвердить там официальное решение о повышении учетной ставки. По оценкам специалистов, вопрос даже не в том, каким будет повышение — на 25 или 50 базисных пунктов, а в том, что решение может быть принято в период до заседания Комитета. Эти сентименты давили на доллар снизу. Но одновременно шел процесс увеличения долларовой массы, высвобождающейся от сброса ценных бумаг. И это оказывало на доллар понижающий эффект. Иными словами, доллар оказался под влиянием двух противоположных тенденций: 1) к повышению из-за упомянутых спекулятивных ожиданий и 2) к понижению по причине высвобождения от вложений в акции и ценные бумаги, поскольку это приводило к увеличению предложения американской валюты, и котировки соответственно снижались. К 9 июля запас оптимизма рынка в отношении доллара иссяк. Торговля в финансовых центрах Токио и Лондона прошла вяло. Японские инвесторы уже связали значительные ресурсы на открытие "длинных" (на покупку) позиций по доллару, и новым импульсам взяться было неоткуда. Лондонская биржа ждала открытия торговли в Нью-Йорке, чтобы "получить вдохновение оттуда" (looking for the US markets for inspiration). Надо сказать, что такое ожидание развития событий в США имеет место весьма часто, и, вообще говоря, если нет острой необходимости, то новичкам лучше воздерживаться от открытия позиции непосредственно перед началом рабочего дня в Нью-Йорке, поскольку первое же резкое движение рынка может оказаться неудачным и срезать Stop-loss. Из новостей интерес представили лишь сообщения о дате предстоящего выступления (20 июля) председателя ФРС Greenspan в сенатском комитете Humhrey — Hawkins, где возможны были судьбоносные заявления. Какая уж до этого активность! К 10 июля произошла серьезная коррекция рынка (доллар упал на 125 базисных пунктов — с 111,15 до 109,90), что отражало превалирование сип понижающего действия. Кроме того, падение доллара связывали также с тем, что инвесторы, которые успешно сыграли до этого на повышение, сейчас стремились зафиксировать свою прибыль (т.е. активно продавали доллар, чтобы закрыть прибыльную позицию). Но немного отвлечемся от нашего сегмента USD/JPY и в целях расширения представления о диапазоне новостных факторов бросим быстрый взгляд на сектор USD/DEM. Здесь 8 июля новостью № 1 стала победа Ельцина на выборах, что привело к повышению спроса на немецкую марку: Ельцин и Копь — друзья, а марок вложено в российскую экономику видимо-невидимо, т.е. многие миллиарды, которые, как полагал рынок, вполне могли быть поставлены под сомнение, если бы к власти в России пришла оппозиция; а раз этого не случилось, то — "Даешь марку!" Кстати говоря, несколько позже марку "уронили" сведения о проблемах со здоровьем у Президента России. Вернемся вновь к сектору USD/JPY. Утром 10 июля прошел слух, что автомобильный гигант США Chrysler и не менее крупная компания Caterpillar выразили правительственным кругам свое "фэ", т.е. озабоченность в связи с негативным воздействием на экспортный сектор американской экономики сильного текущего курса доллара, особенно если он будет превышать 110 иен. Вскоре подоспело и официальное заявление Donald Fites, председателя совета директоров Caterpillar, Inc., который прямо сказал, что более слабый уровень, 90—100 иен за доллар, — "это то, что надо" для США. С японской стороны свое "понимание" такой позиции высказал Yotaro Kobayashi, сопредседатель Комитета делового сотрудничества США — Япония. Между тем фундаментальные данные говорили в пользу сильного доллара: американская экономика на подъеме, а в японской возрастают проблемы. К тому же и министр финансов Японии Wataru Kubo дал пессимистическую поправку по прежде опубликованным цифрам госбюджета своей страны, сверстанного на период до марта 1998 года. Оказывается, объем плохих долгов у японских финансовых институтов вовсе не 34,68 триллиона иен, а на 120 миллиардов больше. Но голосов экспертов, утверждавших, что доллар должен расти, рынок слушать пока не желал. Доллар буквально проваливался, легко пробивая 8-часовые кривые движущихся средних. По данным Andy Trott, экономиста канадского банка Bank of Montreal, общий объем "сброшенных" долларов составил до 400 млн. На рынке все более очевидными становились упаднические настроения. Рост до уровня 111,00, прежде казавшийся столь обоснованно реальным, теперь представлялся недостижимым. Все говорили, что, мол, раз не хотят американцы дальнейшего укрепления своей валюты, то все равно они своего добьются. С учетом этого аналитики по-иному взглянули на ситуацию и предсказали, что доллар может "урониться" с 109,90 до аж 109,50. Сторонники технического анализа подметили, что "цены ушли ниже движущихся средних, а это убедительно свидетельствует о предстоящем продолжении процесса падения курса американской валюты". Эти пессимисты оказались почти правы: доллар пробил психологически важный уровень 110,00 и упал до значения 109,90. Но дальше этого дело не пошло. Потому что неожиданно появились слухи о том, что целый ряд крупных игроков (японское почтовое ведомство, солидные американские хеджфонды (hedging funds) и небезызвестный Дж.Сорос) подключился к скупке долларов. К концу 10 июля рынок, не вняв убедительности доказательств "техников" насчет "сильно нависших над ценой движущихся средних", пошел на поводу у слухов, и доллар подрос на 70 пунктов — до 110,60. Важную роль подкрепления здесь сыграла новость о том, что секретарь Казначейства США Robert Rubin заявил о "неизменности политики поддержки постепенного роста курса доллара". Иными словами, государство не посчиталось ни с техническими аналитиками с их компьютерным обеспечением, ни с американскими экспортерами, заинтересованными в ослабленном долларе (вероятно, национальные интересы в большей степени совпадали на тот период с интересами импортеров). Затем появилась дополнительная информация о том, что доллары активно скупают японские импортеры и страховые компании (то, что не подходит американским экспортерам, вполне годится иностранным импортерам, для которых выгодно иметь на руках сильный доллар). На рынке ценных бумаг 11 июля проходило под знаком продолжающегося резкого падения котировки акций американских компаний (the dollar pressured by caution stemming from the sharp drop in US share prices): корпоративные ценные бумаги сбрасывали. Индекс Доу-Джонса рухнул на 98 пунктов. Возникло опасение переизбытка долларов на валютном рынке. Это неуютное ощущение для держателей долларов привело к быстрому падению курса с пробивом технического уровня сопротивления 110,35. К концу дня доллар вновь упрямо уперся в пока неприступную цифру 110,00. Правда, техники призывали не придавать этому преувеличенного значения из-за небольшого объема продаж (light volumes). Margaret Kudaraskas, аналитик компании Technical Data, изложила логику поведения рынка так: "С учетом незначительного объема сделок дилеры использовали информацию о резком падении цен на акции как повод, чтобы опустить доллар еще ниже". Рынок успокоился, и конфигурация движения цен образовала классический треугольник с вершиной, направленной на утро 12 июля. Следовало ожидать после этого мощный выброс. Тем более что впереди была пятница. Нередко по пятницам случаются интересные движения цен (можно для примера взглянуть с этой точки зрения на 5 июля или выбрать для анализа другие пятницы). Особенность последнего торгового дня недели в том, что трейдеры не очень любят без нужды оставлять на выходные дни открытые позиции: и дорого это (надо же платить кредитный процент, если используется плечо), да и спокойно не отдохнешь, думая думу о том, как там будет в понедельник и не слишком ли тяжелым он окажется. Желательнее перед вынужденным перерывом зафиксировать прибыль. А для этого нужно хорошее движение цен. Оно нередко и случается. Посмотрим на это 12-е число внимательнее. Каждый торговый день начинается там, где восходит солнце, т.е. с Токио. На этот раз он начался на волне слухов, что "влиятельные американские компании надавят на вашингтонских политиков, принимающих участие в предвыборной гонке, и те попытаются остановить рост доллара". Исходя из этой информационной базы предполагалось, что курс может упасть до 109,80 — 109,90. Но на этот раз слухам никто не поверил, и к полудню местного времени доллар немного подрос— до 110,25. Однако дилеры считали, что с началом торгов в других финансовых центрах его продажи увеличатся и котировки опять покатятся вниз. Но когда подключилась Европа, ничего особенного не произошло, и рынок в сердцах обозвали "летаргическим" (letargic). А он ждал обнародования американцами индекса оптовых цен PPI (Producer Price Index) и макроэкономических показателей по объему розничных продаж (retail sales), по увеличению которых можно судить об усилении инфляционных процессов. Технические аналитики по-прежнему считали, что линию поддержки 110,00 доллару все равно пробить не получится. Нью-Йорк начал работу на свежей информации по PPI и продажам. К сожалению, ничего определенного в ней не содержалось. Хотя PPI показал инфляцию больше, чем ожидалось (рост на 0,2% против предполагавшихся 0,1%), зато объем розничных продаж сократился на 0,2%, в то время как ожидался инфляционный рост на 0,1%. Эти две составляющие "взаимно погасили" одна другую. Интересны отдельные формулировки аналитиков по этому поводу. Иносказательной обтекаемости некоторых вполне могли бы позавидовать дипломаты. Например, читаем: эти данные "недостаточно плохие" (not weak enough), чтобы изменить ожидания рынка в отношении повышения учетной ставки 20 августа (т.е. чем хуже, тем было бы лучше для подкрепления ожиданий худшего). Или другой, более научный вариант: сведения "уменьшают вероятность того, что ФРС повысит ставки немедленно (reducing the likelihood that Fed will tighten interest rates immediately)". А вот и почти поэтические строки: макроэкономические показатели "выпили ушат холодной воды на тезис о перегревающейся сейчас экономике (this throws some cold water on the overheating economy story)". В общем, проблемы рассмотрены с разных сторон. Сразу и не поймешь, что все говорят об одном и том же: до августа время еще есть, и насчет учетной ставки можно не беспокоиться — она останется прежней. Однако ожидания, что потом она будет все же повышена, сохраняются. А раз так, то рынок должен это учесть? Тогда что мешает доллару подняться именно сейчас? Оказалось, что ничего. И он это сделал "тихо" и без ажиотажа, преодолев 100 пунктов (с 109,95 до 110,95). Затем желающие, помня о грядущем закрытии торгов на выходные дни, зафиксировали свою прибыль, и цена опустилась до 110,75. В понедельник 15 июля, завершив техническую коррекцию (до 110,45), рынок призадумался. Видимо, о состоянии американской и японской экономик в связи с предстоящим обнародованием очередного пакета макроэкономических показателей. 16 июля индекс Доу-Джонса "полегчал" на 160 пунктов. Но доллар удивил всех, потому что полетел вниз. Тому нашли несколько причин. Во-первых, нервное состояние дилеров вызвали сведения о возможном повышении учетной ставки по японской иене, которую поэтому начали покупать, продавая доллар. Кроме того, неясна была позиция председателя ФРС, который должен был выступить на сенатском комитете в ближайший четверг, и поэтому возникла "понижающая неопределенность". Однако объемы операций по доллару были относительно невелики, что было использовано аналитиками для продвижения тезиса о "несерьезности" ослабления доллара. Но "несерьезное" падение доллара продолжалось. Дилеры успокоили себя тем, что, мол, начали срабатывать ордера Stop-loss у тех, кто играл на повышение (т.е. открыл длинные позиции), а сейчас беднягам приходилось закрываться обратной продажей. Между тем в США не прекращался сброс акций. Происходило "переосмысление инвесторами целесообразности своих вложений в американские активы" (investors reapraised their holdings of US assets). Доллар тоже не отставал и успешно пробил долго не поддававшийся тому уровень 110,00. Дилеры опять успокаивали себя простым тезисом о том, что "еще рано говорить об интервенции для поддержки курса доллара со стороны Центрального банка" (too early to talk about central bank intervention on the dollar's behalf). He сняли неопределенность и появившиеся дополнительные макроэкономические данные о состоянии американской экономики. В частности, по индексу потребительских цен (CPI — consumer price index). Обычно обращается внимание на две разновидности этого индекса: а) общий показатель, включающий все виды продукции, и б) "сердцевина" (CPI core rate) этого показателя, из которого исключены виды продукции, отличающиеся высокой изменчивостью цен (продукты питания и энергоносители). Но на этот раз — ничего особенного. Другой показатель — степень загруженности производственных мощностей. Хотя ничего плохого там не было, но и хорошего — тоже. Рынок воспринял все это как "мало поддержки" (little support) доллару и неспособность противодействовать снижению курса акций. И технические аналитики дружно объявили доллару новый диагноз: "плохое состояние" (technicaly in bad shape) и "негативные перспективы" (negative technical outlook). Но фундаменталисты с этим не согласились. Они высказались в противоположном смысле. По их мнению, все технические сигналы "как раз в данном конкретном случае указывают неверное направление" (the wrong way just now), и вопрос только в том, как долго будет продолжаться эта "неоправданно затянувшаяся" фаза коррекции. Хотя при этом было признано, что "некоторые из фундаментальных факторов все же подпитывают направление, в котором проходит техническая торговля" (few fundamental factors driving sentiment with direction dominated by technical traiding). Вскоре появились слухи о "значительных объемах ордеров на продажу" (sizable sell-orders), установленных на уровнях 109,50 и 109,60. И, подтверждая их, доллар начал сметать все преграды на своем пути вниз, к следующему важнейшему уровню поддержки — 109,00. "Сегодня все плохо", — говорили аналитики. Это и без них было ясно. К концу 16 июля доллар достиг глубины в 108,20. Фундаменталисты усилили свой голос и оптимистично утверждали, что "более полный набор фундаментальных показателей, прежде всего инфляция и состояние производственного сектора, имеют все еще положительную направленность и перспектива у доллара — яркая, как никогда". В качестве подкрепления поступили хорошие данные о темпах развертывания строительства новых домов в США (housing starts): ожидалось увеличение на 0,4%, а в действительности зарегистрирован рост на 1,3%. Рынок внял заверениям фундаменталистов, да и удачливым игрокам на понижение опять необходимо было фиксировать свою прибыль. Поэтому день 17 июля начался с коррекции на 135 пунктов: доллар вырос, вернувшись к отметке 109,55. Однако затем картину подпортили поступившие данные о снижении золото-валютных резервов в США. Доллары опять начали продавать, и курс упал до 108,50. На этом рубеже в отсутствии другой информации рынку вспомнилось, что скоро состоится столь ожидаемое выступление Greenspan на сенатском комитете. Поползли слухи, что председатель ФРС даст сигнал о немедленном повышении учетной ставки. Падение доллара тут же остановилось, и 18 июля рынок "уснул" на несколько часов в ожидании других новостей. Пробуждение было не из приятных: обнародованы цифры дефицита торгового баланса (the trade deficit), который оказался хуже ожиданий (10,9млрд. при ожиданиях 8,3млрд. для мая). Появились пессимистические высказывания о том, что инвесторы готовы к "худшему варианту" выступления Greenspan, под которым понималось "ухудшение перспективы повышения учетной ставки в августе". Иначе говоря, возможность повышения выглядела "уже не столь определенно". Плохо для доллара было и то, что у Японии дефицит торгового баланса с США резко уменьшился (с 4,1 до 3,1млрд.). Но вот наконец и поступили сообщения об осторожной позиции Greenspan во время выступления на сенатском комитете. Трейдеры откомментировали это знаменательное событие следующим образом: никаких упреждающих мер, вроде немедленного повышения учетной ставки, не будет, потому что у ФРС, по словам председателя, "пока нет доказательств усиления инфляционных процессов". Некоторые аналитики выразились в том плане, что поведение Greenspan — это показатель того, как накануне выборов сказывается "податливость политиков давлению со стороны профсоюзного движения" (ведь увеличение ставки привело бы к усилению безработицы, против чего рабочий класс справедливо возразил бы). В пятницу 19 июля уже ничто не помешало доллару привычно заскользить вниз. До уровня 107,80. Понедельник 22 июля. Через несколько дней состоится вторая часть слушаний, где Greenspan должен сказать свое последнее слово. Вновь появились слухи о реальности повышения учетной ставки, но теперь уже в Японии. При этом шла ссылка на просочившиеся данные из готовящегося квартального доклада Национального банка Японии. На этой новости иену стали покупать активнее, что "нанесло ущерб доллару". Вскоре японский Центробанк опроверг эти слухи как "не имеющие под собой оснований". В условиях такой неопределенности рынок начал "дергаться" в разные стороны и за несколько часов "сходил туда и обратно" на 85 пунктов (в диапазоне между 107,50 и 108,35). 23 июля появились результаты второй части слушаний председателя ФРС в сенатском комитете. Рынок занялся "перевариванием" новых данных о позиции Greenspan. На этот раз, "выйдя за рамки присущей ему расплывчатости в формулировках", он высказался более конкретно, заявив, в частности, что "несколько членов FOMC уверены в необходимости получения более обширных данных об экономическом развитии страны до принятия решения по изменению учетной ставки". От себя лично Greenspan добавил: "Общая точка зрения членов FOMC основывается на важности понимания того, что долгосрочной целью монетарной политики должны быть меры по поддержанию стабильности цен как необходимого условия обеспечения долгосрочного экономического роста". Дилеры, игравшие на повышение и поэтому ожидавшие "более твердой позиции" по данному вопросу (проще говоря, ждали прямых обещаний увеличить ставку), были сильно разочарованы. Пессимизма добавил доклад Goldman Sachs, где прогнозировалось еще более глубокое падение доллара и поэтому там прямо рекомендовалось его продавать. Дилеры занервничали. Hitoshi Wada из американского Citybank сказал, что у многих фондов США, оперирующих на валютном рынке, открыты длинные позиции, и скорее всего они будут "перевернуты" на продажу доллара. По другим данным, некоторые американские фонды и японские экспортеры "уже выстроили ордера на продажу доллара против иены, причем в значительных объемах". Технические аналитики посмотрели на график и увидели сопротивление на цифрах 107,70 — 107,80. Некоторые предсказывали падение даже до 107,50. Доллар не заставил долго себя упрашивать и, перекрыв ожидания, достиг рекордно низкого уровня 106,90. Но сколько можно? В конце концов где "правило перемен" Эллиотта? И в период с 24 по 25 июля "медвежьи" настроения несколько улеглись. Внимание рынка вновь привлекли фундаментальные данные о том, что макроэкономические показатели по японской экономике свидетельствовали о стойкой тенденции к ухудшению, а у американской все выглядело гораздо предпочтительнее. Кроме того, тут уж никуда не денешься, обратной покупкой доллара надо было фиксировать прибыль удачно сыгравшим на понижение доллара. К утру 26-го доллар вырос на 160 пунктов (до 108,50), а затем вновь образовал неопределенную по дальнейшей перспективе ценовую фигуру, именуемую "треугольником", с вершиной в 108,15. Впереди предстояли новые нелегкие бои трейдеров — с собой, экспертами и рынком.

ВыводыПрежде всего видно, что неожиданные новости имеют явный приоритет по воздействию на рынок в сравнении как с любыми результатами технического анализа, так и даже с самыми авторитетными экспертными макроэкономическими оценками. Вместе с тем в отсутствие новостей фундаментальный и технический анализы вполне могут играть роль эффективной основы для принятия решений. Но "голый" техницизм или фундаментализм, т.е. подход, применяемый без учета новостных факторов, скорее всего, будет носить ущербный характер. И эта ущербность будет проявляться именно в моменты возникновения неожиданных новостей. Игра по новостям может быть вполне плодотворной при условии накопления трейдером необходимого опыта, экономических знаний и развития умения ощущать психологическое "дыхание" рынка. |

||||||||||||

|

|

||||||||||||

|