|

||||||||||||

|

||||||||||||

|

||||||||||||

|

||||||||||||

7.3. Экономика риска.Решение любой задачи с рисками всегда хотелось бы осуществлять по одной волшебной формуле: "Риска поменьше и прибыли побольше, а убытка — лучше бы вообще никакого". Однако даже в обыденной жизни, где нам дана активная позиция воздействия на окружение, так получается далеко не всегда. Что уж говорить о дилинге: здесь нет никакой возможности повлиять на рынок, и мы лишь пассивно взираем на движение цен. В этом изначально рискованном деле сплошь и рядом приходится выбирать из двух зол меньшее. Вот почему необходимо просчитывать все варианты. В строгой научной трактовке понимание инвестиционного риска сводится к оценке вероятности получения намеченных результатов. Общая формула выглядит следующим образом: ОР = Р1 х А1 + Р2 х А2 + ... +Рn х An, где:

В данном контексте ожидаемый результат (ОР) называют также математическим ожиданием. Допустим, для какого-то фиксированного периода времени нам известны такие данные:

Тогда ОР = 0,5 х 1,8 + 0,3 х 1,79 + 0,2 х 1,795 = 1,7960. К сожалению, высокое значение математического ожидания не гарантирует, что так будет и в жизни. Если бы эти оценки вероятности вызывали у трейдера достаточную уверенность — а это, как было сказано, не всегда имеет место, — то он мог бы открывать позицию на покупку доллара с постановкой стоп-ордера по прибыли на уровне математического ожидания, т.е. 1,7960. А какими возможностями оценить ОР располагает трейдер? Не очень широкими. Ведь в качестве исходных данных для расчетов выступают только экспертные оценки действенности сигналов, которые генерируются применяемой на практике торговой системой. Но все равно проанализируем данную проблему, чтобы извлечь хоть какую-то пользу.

7.3.1. Учет риска "промахнуться"Главный риск, с которым трейдер сталкивается постоянно, — рынок пошел вразрез с ожиданиями, на основе которых открывается позиция. Как будет видно в разделе, посвященном методам и приемам проведения торговых операций, существуют подходы, позволяющие трейдеру делать некоторые вероятностные оценки по альтернативным вариантам движения рынка. Но даже когда расчетная вероятность представляется достаточно большой, при принятии трейдером решения об открытии (или закрытии) позиции все равно необходимо подстраховываться. От чего? От риска "промахнуться", т.е. от того, что эти расчеты могут оказаться неверными, и неблагоприятный исход превращается из возможности в действительность. Известно древнее правило Большой Политики об обеспечении мира через подготовку к войне. Если можно сомневаться в его действенности применительно к политической сфере, то в приложении к валютному рынку несомненно справедлив схожий принцип: хочешь выиграть — заранее готовься к потерям и проигрышу. Тем более что потери неизбежны для каждого участника рынка, ибо являются платой за вход туда (именно из этих "взносов" формируется премиальный фонд для игроков). Но важно стремиться минимизировать потери в той степени, в какой это удается сделать. Для этого после соответствующей психологической подготовки (о чем говорилось выше) можно приступить к выполнению работ по следующим этапам:

Рассмотрим имеющиеся средства для решения этих не простых задачек. Прежде всего сокращаем число альтернативных вариантов до дихотомии (т.е. до двух). Подробно о том, как это делать, мы будем говорить в разделе, посвященном вероятностному анализу. Здесь выделим две категории сокращенных альтернативных вариантов:

Если упростить картину, то это деление означает, что при оценке вероятных исходов можно взглянуть на ситуацию либо с оптимистических, либо с пессимистических позиций. В первом случае получим агрессивные варианты, во втором — консервативные. Первые связаны с повышенным риском, а последние — с пониженным. Далее в дилинге трейдеру приходится решать три конкретные задачи:

Сигналы на открытие позиции генерируются торговой системой. Риск здесь контролируется исключением ситуации, когда трейдеру приходится мучиться над вопросом: "Есть риск или его нет?" Мы детально остановимся на этом моменте в соответствующей главе по технике торговли. Что касается постановки стоп-ордеров, то для определения их размеров у трейдера имеется только один инструмент — диапазон торговли (trading range). К нему мы тоже будем возвращаться многократно. А здесь отметим его главные особенности. Диапазон торговли — это своего рода "окантовка" конфигурации рынка линиями, что проходят через максимумы и минимумы графика цен. Расчеты по прибыли и убыткам строятся на предположениях о том, какие уровни, если исходить из технического анализа графика, могут быть достигнуты с наибольшей или наименьшей вероятностью. Можно, конечно, пользоваться и другими значимыми уровнями (по коэффициентам "золотого сечения" или круглым, магическим и прочим значениям). Агрессивный диапазон представляет собой линии более дальней перспективы и соответственно большего размаха по цене. Консервативный диапазон, напротив, ограничивается линиями ближайшей зоны развития цен. Понятно, что чем агрессивнее диапазон, выбираемый при оценке возможной прибыли, тем с большим риском это сопряжено. Особого внимания заслуживает вопрос о постановке стоп-ордера по убытку и закрытии позиции при неудачном развитии рынка. При предварительной постановке стоп-ордера (т.е. одновременно с открытием позиции) следует изначально определить допустимые пределы потерь и соотнести их с диапазонами торговли, выбрав нужный вариант. Если даже самый консервативный диапазон дает значения хуже предельно допустимых (например, 30 пунктов), то все равно целесообразно не выходить за рамки установленных пределов. |

||||||||||||

|

|

||||||||||||

|

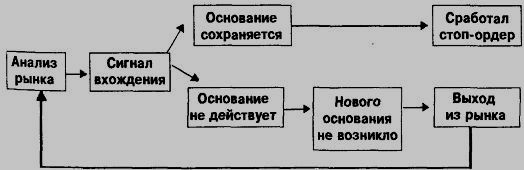

Сложнее ситуация, когда после открытия позиции рынок начинает уходить против игрока. Одно из основополагающих правил, настоятельно рекомендуемых на такой случай в каждом учебнике по спекулятивным операциям, звучит просто и понятно: "Принимай на себя потери быстро" ("Take Your loss quickly"). Иными словами, предлагается не ждать, пока будет поздно, а спешить рубить безнадежно больной палец, чтобы потом не пришлось отхватывать всю руку. К сожалению, воплощение на практике этого замечательного правила сопряжено порой с непреодолимыми сложностями, которые проистекают из невозможности точного определения критериев, позволяющих делать различие между "спешить" и "подождать", "рано" и "поздно". Для решения этой многотрудной задачи начинающим предлагается неукоснительно придерживаться следующих двух принципов. 1. Необходимо постоянно задавать себе вопрос: почему я нахожусь в рынке с открытой позицией ? После этого следует срочно искать ответ в сохранности тех сигналов, на основании которых был осуществлен вход. Если такое основание исчезло (например, линия поддержки, на отражении от которой строился расчет, оказалась "пробитой"), игроку следует немедленно покинуть рынок. Иными словами, в рынке можно находиться до тех пор, пока существует именно то самое основание (база, фундамент), опираясь на которое и была открыта позиция. Конечно, требуется заблаговременно выработать критерии исчезновения этого основания. Однозначных рецептов здесь нет, и трейдеру самому придется потрудиться в этом плане. Например, если брать ту же линию поддержки, то в некоторых учебниках предлагается считать "пробивом" закрытие цены за ожидавшейся границей отражения. 2. Необходимо оценить динамику поведения рынка с точки зрения того, в какой мере она соответствует ожидавшейся. Если соответствия нет, то нужно спешно ретироваться. В качестве примера можно привести ситуацию, когда на полпути к расчетной точке по прибыли рынок "уснул" (это обычно выражается в уменьшении амплитуды колебаний цены и сокращении спрэда до предельно минимальных значений). Целесообразно учитывать то, что "спящий" рынок — это полная неопределенность дальнейшего развития ситуации. "Проснувшись", он может уйти куда угодно. Поэтому с точки зрения консервативного подхода состояние "спячки" означает не что иное, как исчезновение оснований для сохранения позиции открытой. В данном случае орел или решка брошенной монеты подскажет не хуже любого эксперта, нужно оставаться в рынке или нет. Если есть желание минимизировать риск, то лучше тихо, но быстро уйти. Но можно занять выжидательную и более агрессивную позицию. При этом важно, чтобы риск принимался осознанно. Общий алгоритм действий следующий:

7.3.2. О диверсификации рискаМудрый народ без всяких теорий давно подметил (а математики затем уже обосновали это научно), что когда идешь по скользкой дорожке, то все яйца в одну корзину класть вредно. Гораздо лучше держать их в нескольких разных местах. Само собой, чем надежнее место, тем больше туда следует складывать яиц. Скажем, если взять этот товар и распределить его по корзиночке в каждую руку, а также по одной в зубы и на голову, то получается такое распределение: чуть больше яиц понесли на рабочей руке, поменьше — в другой, еще меньше — в зубах и совсем мало — на голове. Такой порядок действий называют диверсификацией (распределением) риска по нескольким направлениям. Смысл здесь прост: случись неудачно поскользнуться и приземлиться на три точки, больше шансов что-нибудь сохранить. Применительно к дилингу данный подход, в частности, означает, что работать следует не на одном сегменте рынка, а на нескольких одновременно. При этом вероятность того, что не повезет везде, соответственно снижается. Заметим, однако, что если трейдер работает с валютами, которые аналогичны по своему поведению (proxy), то он должен учитывать тесную взаимосвязь этих рынков и поэтому не считать диверсификацией одновременные операции на них. Естественно, если трейдер работает только с одним лотом, то не остается ничего другого, кроме распределения риска не в пространстве, а по времени. Это означает выжидание наилучшего момента для проведения единственной операции. При этом предварительное отслеживание ситуации должно идти по всем доступным сегментам рынка, чтобы выбрать тот, где, по оценкам трейдера, ситуация полностью созрела.

7.3.3. Отличие управления рисками от управления деньгамиЕсли управление деньгами направлено в первую очередь на максимизацию извлекаемой прибыли, то управление рисками — на минимизацию ущерба. Ущерб в дилинге можно представить в двух формах: как упущенную прибыль и как реально зафиксированный убыток. Проблема минимизации упущенной прибыли тоже может быть рассмотрена с позиций "агрессивного" и "консервативного" вариантов игры. В первом случае трейдер рассчитывает взять "все что только можно"; во втором — "в пределах разумного". Поскольку для начинающих мы рекомендуем консервативный подход, проанализируем лишь второй вариант спекулятивной игры. Когда трейдер готов открыть позицию, ему необходимо сразу же поставить цель по прибыли (profit target). Конечно, она будет зависеть от совершенно конкретных условий вхождения в рынок и степени риска, которую трейдер решил взять на себя (согласно той или иной мере "консервативности"). Основное соображение, которое здесь неявно присутствует, заключается в следующем. Рынок способен не только спать, но и совершать резкие скачки в различных направлениях. Если такое движение произойдет в выгодном направлении с быстрым и безвозвратным откатом, то трейдер, не успевший вовремя отреагировать, упустит свою прибыль. Вот почему, чтобы избежать этого, необходимо заблаговременно ставить цель по прибыли в виде ордера Stop-profit. Аналогичным образом решается вопрос и о минимизации реально фиксируемого убытка. Но в этом случае риск управляется ордером stop-loss. Таким образом, трейдер обязан иметь представление, во-первых, о максимальной прибыли, на которую он себя "заряжает". И, во-вторых, знать норму предельно допустимых потерь, которые он может себе позволить или которые целесообразно было бы понести на данном уровне риска. В этом смысле можно говорить о "бюджете операции", где есть статьи и доходов, и расходов. Особо подчеркнем, что в дилинге никакого заранее разработанного общего плана по прибыли быть не может. Это все равно что планировать продолжительность своей жизни. В дилинге прибыль целиком и полностью определяется совершенно конкретными условиями открытия каждой отдельной позиции. Априори жестко планировать ("бюджетировать") можно лишь максимально допустимый убыток торговой операции. При консервативном подходе ордера на предел убытка (stop-loss) и предел прибыли (stop-profit) ставят одновременно с открытием торговой позиции. По конкретным цифрам пределов допустимого убытка существуют различные подходы. В практике игроков на фондовом рынке принято ориентироваться на потерю 1,5—2,0% от 1 суммы задействованного капитала за одну торговую операцию. Но иногда допускается установка предела убытка на уровне 10%. Что касается валютного дипинга, то одна из его важных отличительных особенностей — использование увеличенного кредитного плеча. Данное обстоятельство может существенно менять ситуацию по предельным цифрам убытка. Если плечо составляет от 5 до 20, то можно пользоваться упомянутыми выше биржевыми ориентирами, выработанными для биржи. Но когда кредитное плечо значительно больше (100 и выше), подвижность (volatility) валютного рынка, т.е. сильная изменчивость и значительная амплитуда колебаний цен, приводит к стремительному срабатыванию stop-loss. Рассмотрим пример: плечо 100, депозит $10000, торгуемый лот $1 млн. Тогда цена одного пункта — $100. Даже верхний 10%-ный предел составит "пробег" всего в 10 пунктов. А при ужесточении условий до 2% достаточно движения "не туда" всего в два пункта — и убыток будет тут же зафиксирован. Однако, как мы уже говорили, и при спокойном рынке открытие позиции — это немедленный минус в 3 — 8 пунктов. Малейший отход рынка от ожидаемых границ приведет к нежелательному закрытию позиции. Из сказанного следует, что чем меньшей суммой на маржинговом счете и чем большим плечом трейдер играет, тем больше он рискует оказаться жертвой "ложных" движений рынка. Правда, с такой же вероятностью рынок может скачком измениться как надо, и тогда выигрыш может быть соответственно тоже более быстрым и значительным. Но лучше помнить одно из непреложных правил игры: надейся на лучшее, но не исключай и худшего, а главное — будь к нему всегда готов. Это принцип "наихудшего сценария" (the worst scenario principle), позволяющий быстро реагировать, т.е. контролировать риски, возникающие от замешательства, промедления, несвоевременности в действиях. Вместе с тем если события развиваются благоприятно, то Stop-loss и Stop-profit, выставленные по наихудшему сценарию, могут быть переведены в "улучшенную" категорию, т.е. сдвинуты на более выгодные и менее убыточные уровни. Для такого перемещения используется термин "rollover". Но начинающим все же предлагается придерживаться более консервативного подхода, т.е. неизменности изначально фиксированных цифр. В практике работы с плечом 100 сложилось так, что в качестве "оптимальной" принимается потеря 30—35 пунктов за одну операцию на каждый торгуемый лот. Этот предел будет означать полную потерю первоначального капитала на маржинговом счете при условии, когда рынок трижды подряд уйдет в сторону, противоположную расчетной. Вероятность такого исхода невелика, но существует. Не случайно в некоторых учебных пособиях рекомендуется "не огорчаться" даже при 7-кратном отрицательном исходе. При таких "супернаихудших" ожиданиях Stop-loss можно делать и при 10—15 пунктах. Но банки тоже проявляют заботу о рисках трейдера. Обычно требования банков к маржинговому счету предполагают двукратное или трехкратное превышение суммы депозита над тем капиталом, который необходим для торговли установленным минимальным лотом с самым большим разрешенным плечом. Так, если даются плечо 100 и минимальный лот $100000 (это наиболее часто встречающийся вариант), требуется депозит $2000 или $3000, реже $5000. А если плечо 100, а лот $500000, то депозит должен быть $10000. Такой подход по существу решает за трейдера задачу уменьшения риска, и вот почему. Пример Страховой депозит $3000, плечо 100, лот $100000. Это означает, что трейдер в принципе может купить/продать сразу 3 лота. Но обычно начинающие трейдеры начинают играть только одним. Тогда получится, что максимальный убыток из 30 пунктов (в расчете не на $1000, а на весь капитал в $3000) составит не 30%, а уже 10%, что довольно близко к жестким нормам.

7.3.4. О дополнительных зонах рискаОбозначим еще несколько зон риска. Иногда они могут стать существенным фактором, определяющим исход торговой операции. Поэтому представление о них иметь полезно. Прежде всего это риски, связанные с тем, что сектор рынка, где трейдер открыл позицию, вдруг становится неликвидным. Особенно плохо, если это делает проблематичным закрытие позиции (например, из-за отсутствия котировок), когда торги приостанавливаются. В этих случаях убыток может достигать существенных размеров. Чтобы такого не произошло, рекомендуется торговать только высоколиквидными валютами. Хотя заметим, что, например, риск работы на низколиквидных валютах может оправдываться желанием и принципиальной возможностью извлечения сверхприбылей. Там есть за что рисковать. Другая группа рисков связана со сбоями в системе коммуникаций. Наибольшее внимание требуется обратить на три возможные неприятности, которые проистекают: — по причинам чисто технического порядка (в самый ответственный момент отказал компьютер, телефон, антенна и др.); — из человеческой ошибки (трейдера неправильно поняли на другом конце провода или он сам недопонял то, что ему сообщили, и принял на этой основе неверное решение). — как следствие умышленных действий недобросовестных брокеров. Что касается сбоев в технике, то здесь, пожалуй, трейдер наименее защищен. Особенно когда вмешивается форс-мажор в виде непогоды, скрытого производственного брака в оборудовании или его наладке, либо вступают в действие другие подобные обстоятельства. Недопонимание в ходе общения, т.е. когда кто-то кого-то не так понял (то ли оператор трейдера, то ли наоборот, или все вместе), может случаться по самым неведомым причинам. Если трейдер изначально прочувствует, насколько дорого это может обойтись, он немедленно превратится не только в исключительно внимательного слушателя, но и в осмотрительный источник команд и инструкций, стремящийся все время получать соответствующие подтверждения верного восприятия себя другой стороной. В кодексе поведения, принятом для дилинговых операций в зарубежных центрах, предусматривается, в частности, запись телефонных разговоров, чтобы легче было решать вопросы, связанные с информационными человеческими ошибками в ходе общения по системам связи. Наиболее надежным способом страхования от подобных рисков является соответствующая юридическая проработка трейдером своих договоров с брокером (банком-оператором). С помощью надлежащего юридического обеспечения можно решать и остальные проблемы страхования упомянутых рисков. Труднее бороться с действиями недобросовестных брокеров. Известны случаи, когда трейдеры, пользующиеся услугами Интернет-брокеров, не могут получить котировки для закрытия позиции из-за необъяснимого "отсутствия связи". Нередко бывает, что и до банков-операторов трудно дозвониться в нужный момент или даваемые котировки (для закрытия позиции) сильно и в неблагоприятную для трейдера сторону отличаются от выгоднейших синтетических показателей, препятствуя принятию решений. Другой "фокус" банка-оператора — подозрительное обращение с лимит-ордерами трейдера: "почему-то" они не срабатывают, когда это выгодно клиенту (stop-profit), а если срабатывают, то совсем некстати (stop-loss); между тем на графике цен все выглядит как раз наоборот. Здесь выход один — искать других брокеров. |

||||||||||||

|

|

||||||||||||

|